更新时间:2018-04-23 信息来源:钛媒体

文章作者:来莎莎、李娜、钱童心

尽管短期内要诞生英特尔这样的巨头不现实,但中国并未放弃争夺物联网和人工智能等领域的主导权。

钛媒体注:中国芯片产业的落后是“全方位、系统性”的,即使是国内的龙头企业,和国际主流水平都有一定的差距,更不用说国际最先进水平。下文作者来莎莎、李娜、钱童心,来源第一财经网(cbn-yicai)。钛媒体已获取授权,略经钛媒体编辑。

美国商务部禁止该国企业向中兴出售敏感产品,被扼住咽喉的中兴是否会因“断供”而受重创?这背后深刻的问题却是中国核心技术短板,尤其是高端芯片,大量依靠进口。

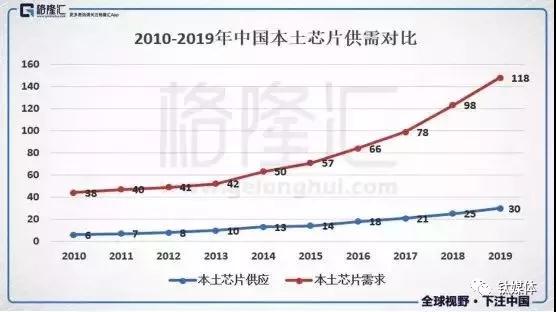

中国是世界上最大的集成电路市场,占全球份额一半以上。根据中国半导体行业协会统计,2017 年中国集成电路产业销售额达到5411.3 亿元,同比增长24.8%。但这一全球最大的集成电路市场,主要的产品却严重依赖进口。2013 年以来,中国每年需要进口超过2000 亿美元的芯片,而且连续多年位居单品进口第一位,2017 年更达到历史新高:2601亿美元。

赛迪研究院数据统计,在2017 年世界前20 半导体企业中,美国企业占了13 家,在中国市场销售额合计是667 亿美元。其中,高通、博通、美光有一半以上的市场销售额是在中国实现的。

如此倚重进口主要缘于国产芯片与国际水平差距太大。赛迪研究院集成电路产业研究中心总经理韩晓敏在接受记者采访时表示,中国芯片产业的落后是“全方位、系统性”的,即使是国内的龙头企业,和国际主流水平都有一定的差距,更不用说国际最先进水平。

尽管短期内要诞生英特尔这样的巨头不现实,但中国并未放弃争夺物联网和人工智能等领域的主导权。

国家集成电路产业投资基金(下称“大基金”)总裁丁文武去年10 月在上海的一场行业论坛上表示:“中国芯片行业弯道超车的策略不现实,弯道超车的前提是大家在同一起跑线上。”

中国芯片全方位的落后

集成电路所包含的产业十分广泛,包括软件(EDA 工具)、设计、制造、封测、材料、设备等。中国和国际主流水平的差距主要体现在哪些领域?芯谋研究首席分析师顾文军对记者称,落后是全方位的,几乎所有的设备、材料都依赖进口,FPGA、存储器全部进口,而中国能做的产品也落后很多。

集邦资讯半导体行业分析师郭高航此前对我们表示,在设计和封测领域,中国与美国等先进企业差距已经逐步缩小,但是制造方面还存在不小差距。即使设计领域,华为海思发展已非常不错,但在制造环节仍由台积电代工。地平线芯片相关负责人则表示,其AI 芯片也是采用台积电工艺,“确实应该支持国货,但是要支持好的国货,而不是道德绑架,我们可以允许有5%~10%的偏差,但不能太大”。

没有掌握核心技术,产业就容易被遏制。存储芯片对制造工艺要求较高,主要由韩国的三星、海力士和美国的美光等垄断。2016 年下半年开始,存储芯片价格暴涨,国内终端厂商苦不堪言。虽然紫光集团旗下的长江存储正试图实现中国存储芯片的突破,但离真正的规模量产仍需时间。

长江存储一位员工对记者表示,存储器芯片约占芯片市场的1/3,主要分为易失存储器和非易失存储器,前者包括DRAM 和SRAM,后者主要包括NAND Flash 和NOR Flash。

近几年中国IC 产业进口情况

DRAM 和NAND Flash 是存储器的两大支柱产业,中国严重依赖进口。其中,NAND Flash 产品几乎全部来自国外,主要用在手机、固态硬盘和服务器。NOR Flash 主要用于物联网,技术门槛较低,中国企业基本已经掌握,但应用领域和市场规模不如DRAM 和NAND Flash。

目前,长江存储作为中国首个进入NAND 存储芯片的企业要在2018 年才能实现小规模量产。到2019 年其64 层128Gb 3D NAND 存储芯片将进入规模研发阶段。上述长江存储员工称,今年将出的第一代产品技术相对落后,“主要为了技术积累,不是一个真正面向市场的量产产品。可能到明年我们第二代产品出来后,会根据市场需求量产”。

EDA(电子设计自动化)软件则由美国Cadence、Mentor 和Synopsys 三大公司垄断。利用EDA 工具,工程师将芯片的电路设计、性能分析、设计出IC 版图的整个过程交由计算机自动处理完成。韩晓敏对记者表示,中国企业在整个市场上微不足道,而国内从高校到大公司再到创业公司,都在使用这三家的产品,国内从事该领域的企业主要只做针对一些特殊方向的设计工具。

在半导体设备领域,光刻机是芯片制造过程中最核心的设备,全球最大芯片光刻设备市场供货商ASML 是为数不多的厂家之一。但就是这样核心的设备,却对中国禁售。即使卖给中国,也是落后好几代的设备。

芯片产业繁荣背后的隐患

2014 年6 月,国务院颁布了《国家集成电路产业发展推进纲要》,提出大基金,将半导体产业新技术研发提升至国家战略高度。且明确提出,到2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。

大基金一期募集资金1387 亿元,二期募资今年初已经启动,市场预计二期规模有望达到2000 亿元。丁文武称,下一步大基金将提高对设计业的投资比例(目前仅占17%),并将围绕国家战略和新兴行业进行投资规划,比如智能汽车、智能电网、人工智能、物联网、5G 等,并尽量对装备材料业给予支持,推动其加快发展。

国家基金如此大规模扶持芯片行业,是为了摆脱长期以来对海外芯片的依赖。按照中国的规划,未来10 年将在芯片领域投入1500 亿美元,以在芯片设计和制造领域占据领先地。

国家和地方政府的扶持政策加快了芯片产业产能的全面爆发。目前,包括北京、天津、西安、重庆、成都、武汉等20 多个城市都有芯片产业项目。中芯国际创始人张汝京预测,到了2020 年,建成的200mm(毫米)和300mm 集成电路生产线产能可以达到每月200 万片。这个规模比现在至少翻了一倍。

这样繁荣的场景并没有让业内从业者感到一丝轻松。一位半导体行业投资人曾经给记者讲了这样一个故事:美国有一个不错的并购对象,对方一见面就说,你们中国的基金已经来了七八家了。最后看看标的价格,已经被哄抬到好几倍。

资本助推下,芯片产业显得有些“虚火旺盛”,有的投资者甚至对技术一窍不通。据记者了解,目前半导体行业的投资规模已高达4000 亿~5000 亿元。例如AI 领域,一个好一点的项目还没有做出产品,A 轮估值就已经达到几亿美元,这在一定程度上推高了半导体行业的投资门槛。

一名半导体产业人士表示,一方面是过热的资本开始干扰到了正常的产业投资规律,未来是否会造成地方沉重的财务负担,依靠借贷来发展半导体的模式能够支撑多久,都是未知数。另一方面,半导体是高投入、高风险、慢回报的行业,快速投产下的芯片成品是否满足市场需求,低端产品如何实现盈利,人才缺口以及研发费用如何补课?这些问题其实并没有答案。

清华大学微电所所长魏少军4 月初在一场集成电路战略论坛上称,中国国内目前已有产能总量14.9 万片/月,仍严重不足,大部分产能都是新增还在建设中的(61.5 万片/月) 。此外,工艺节点的分布不均,主要集中在40~90 纳米,预计建成后可能出现部分节点产能过剩,但先进工艺节点产能仍然不足的失衡情况。

魏少军还指出, 中国技术研发投入不足。全国每年用于集成电路研发总投入约45 亿美元,即少于300 亿元人民币,仅占全行业销售额的6.7%,不到Intel 公司一家年研发投入的50%。

此外,中国集成电路领域人才不足,人员短缺。上述地平线芯片负责人表示,做芯片等硬件太苦,收益不高,不少优秀学生毕业后选择金融和互联网业,“即使是清华大学微电子所毕业的学生都会转金融或从事互联网。我觉得其实国内最近十几年,挣钱的机会太多了,做芯片很辛苦,来钱没那么容易”。

发展自主芯片刻不容缓

关键核心领域技术的壁垒太高,花钱投入精力也不一定能够满足。研究机构Gartner 研究副总裁盛陵海对记者表示:“这也和市场化有关,自由市场上,企业当然是买成熟的芯片。”更何况国外芯片巨头也在拼命追赶。三星、英特尔每年的研发费用就高达数百亿美元。

研究机构Canalys 分析师贾沫对记者表示:“目前来讲中国芯片行业要反击还很困难。主要是因为中国在半导体领域,从原料加工到制造的科技实力都比较有限。最上游缺乏强有力布局,即使如华为、小米都可以推出自研SoC(system on chip),但是在更上游的比如CPU(中央处理器)依旧依赖英国ARM 公司的解决方案。目前还没有能力独立推出全自主化的SoC。”

他同时表示,发展半导体芯片产业是中国科技真正崛起的必经之路,现在美国政府处罚中兴,紧迫形势更加刻不容缓。但近期中国芯片产业没有太多的回旋余地。贾沫对记者说道,“无论从国家层面,还是相关有能力的公司层面,都会在未来大力发展半导体及其相关业务。但这个行业又被美国和日本高度垄断,壁垒相当高,所以必须先寻找到能够进入的突破点。”

为何中国芯片产业发展缓慢?此前在第六届电子信息博览会上,紫光集团董事长赵伟国归结为三大原因:资本不足、人才断层和机制缺乏。现在中国凭借市场、资本和人才即企业家精神的三大因素共同发力,有可能把芯片产业发展起来。

在中美贸易摩擦势头刚起时,中国商务部就已经宣布从今年1月1日起,对国内芯片企业减免2~5 年税收,覆盖高中低端芯片,从电脑到手机以及其他电子设备。其中,65 纳米以上制程技术生产的高端芯片,投资超过150 亿元人民币的企业将获得5 年税收减免;130 纳米以上制程技术生产的芯片企业可获两年税收减免。这一政策将尤其利好中国传统芯片制造业,推动其产业升级和生产规模化。

行业研究机构Moor Insights & Strategy 创始人摩尔海德(Patrick Moorhead)对记者表示,中兴事件与中美贸易摩擦并没有直接的关系,但还是给中国敲响了警钟。中国已经说了很多年要研发优质技术产品,但是在高性能CPU 和GPU(图形处理器)领域,中国要赶上美国估计需要5~10 年,而且要投入上万亿美元的研发费用。不过,在低功耗和低性能领域,中国已经取得成功。“我认为中国是有机会开发自主技术的。” 摩尔海德还称,中国想要开发技术和想要生产制造完全是两码事。有台积电这样的企业存在,中国大陆厂商的挑战很大。

摩尔海德还补充说,如果美国向中国禁售芯片,将致两败俱伤。对于中国企业来说,短期的影响是巨大的,因为它们将失去用于电脑、PC 以及游戏机的高性能芯片;对于美国来讲,损失是长期的,因为这意味着中国将逐渐找到替代品,美国企业将失去中国市场的收入。

不过,中国政府仍然寄希望于通过智能设备传感器、自动驾驶汽车等领域的市场需求来培育中国的新兴企业。寒武纪和商汤科技这样的独角兽公司因此诞生。

投资了这两家公司的科大讯飞执行总裁胡郁近期在谈及中美贸易摩擦时对记者表示:“能让我们的腰杆子硬起来的东西,我认为应该是‘硬通货’的东西。它不一定是共享单车或者网约车,而是要让美国即使封锁你,也会让它感到害怕的东西。”

胡郁告诉记者,美国现在最害怕的是中国正在崛起的芯片研发制造能力和人工智能的能力。

盛陵海对记者表示:“根据国家新一代人工智能的发展战略,人工智能芯片在安防、军事、视频人工智能算法等方面都有用武之地,而且是刚需,订单不用担心,只要技术过硬,完全可以取代国际巨头。”他表示,目前美国企图对中国芯片进行封锁,不会阻碍中国人工智能发展进程。人工智能关键是算法,芯片壁垒没那么大。(本文仅代表作者观点)